Loan Officers haben ein spezifisches Lead-Problem: hohes Volumen, gemischte Absichten und strenge regulatorische Anforderungen an die Kommunikation mit Kreditnehmern. Eine Marketingkampagne generiert 200 Hypothekenanfragen. Die Hälfte dieser Personen sondiert unverbindlich Zinssätze; ein Viertel vergleicht aktiv Kreditgeber; das verbleibende Viertel ist bereit, einen Antrag zu stellen. Der Kreditgeber, der diese letzte Gruppe am schnellsten erkennt und erreicht, gewinnt den Abschluss.

Manuelle Qualifizierung — jeden Lead anzurufen, um nach Kreditwürdigkeit, Darlehensbetrag und Immobilientyp zu fragen — ist bei hohem Volumen zu langsam und zu teuer. Die klassische Harvard-Business-Review-Studie von Oldroyd, McElheran und Elkington (2011), die Lending als eine der namentlich genannten Branchen abdeckte, ergab, dass Unternehmen, die potenzielle Kunden innerhalb einer Stunde nach einer Webanfrage kontaktierten, mit fast siebenmal höherer Wahrscheinlichkeit den Lead qualifizierten als Unternehmen, die eine weitere Stunde warteten — und mit mehr als sechzigmal höherer Wahrscheinlichkeit als diejenigen, die einen ganzen Tag warteten. KI-Lead-Qualifizierung verkürzt dieses Zeitfenster für den Erstkontakt von Stunden auf Sekunden, und genau dort liegt der tatsächliche Conversion-Hebel.

Dieser Leitfaden bewertet die sieben besten KI-Lead-Qualifizierungstools, die Loan Officers 2026 tatsächlich nutzen, verglichen nach Geschwindigkeit, Compliance-Funktionen, CRM-Integration und Preisen.

TL;DR – KI-Lead-Qualifizierungstools für Loan Officers auf einen Blick

Tool | Am besten für | TCPA-konform | Kostenloser Plan | Startpreis | Für wen geeignet |

Inbound-Sprachqualifizierung, 24/7 | ✓ | ✓ | $30/Monat | Unabhängige Loan Officers, Broker | |

Hypothekenvergabe im Enterprise-Bereich | ✓ | ✗ | Vertrieb kontaktieren | Mid-Market- und Enterprise-Kreditgeber | |

Hypotheken-CRM + KI-Lead-Scoring | ✓ | ✗ | $119/Nutzer/Monat | LO-Teams, Broker | |

Marketing + Lead-Management | ✓ | ✗ | Vertrieb kontaktieren | Kreditgenossenschaften, Regionalbanken | |

Beziehungsbasiertes Nurturing | ✓ | ✗ | $99/Nutzer/Monat | Unabhängige LOs | |

KI-Engagement für Empfehlungspartner | ✓ | ✗ | Vertrieb kontaktieren | LOs, die mit Immobilienmaklern arbeiten | |

KI-Chat-Qualifizierung für Immobilien/Kreditvergabe | ✓ | ✗ | $499/Monat | Teams mit hohem Inbound-Chat-Volumen |

Warum Loan Officers KI-Lead-Qualifizierung brauchen

Drei branchenspezifische Realitäten machen KI-Lead-Qualifizierung für Hypothekenprofis dringlicher als für die meisten Vertriebsrollen:

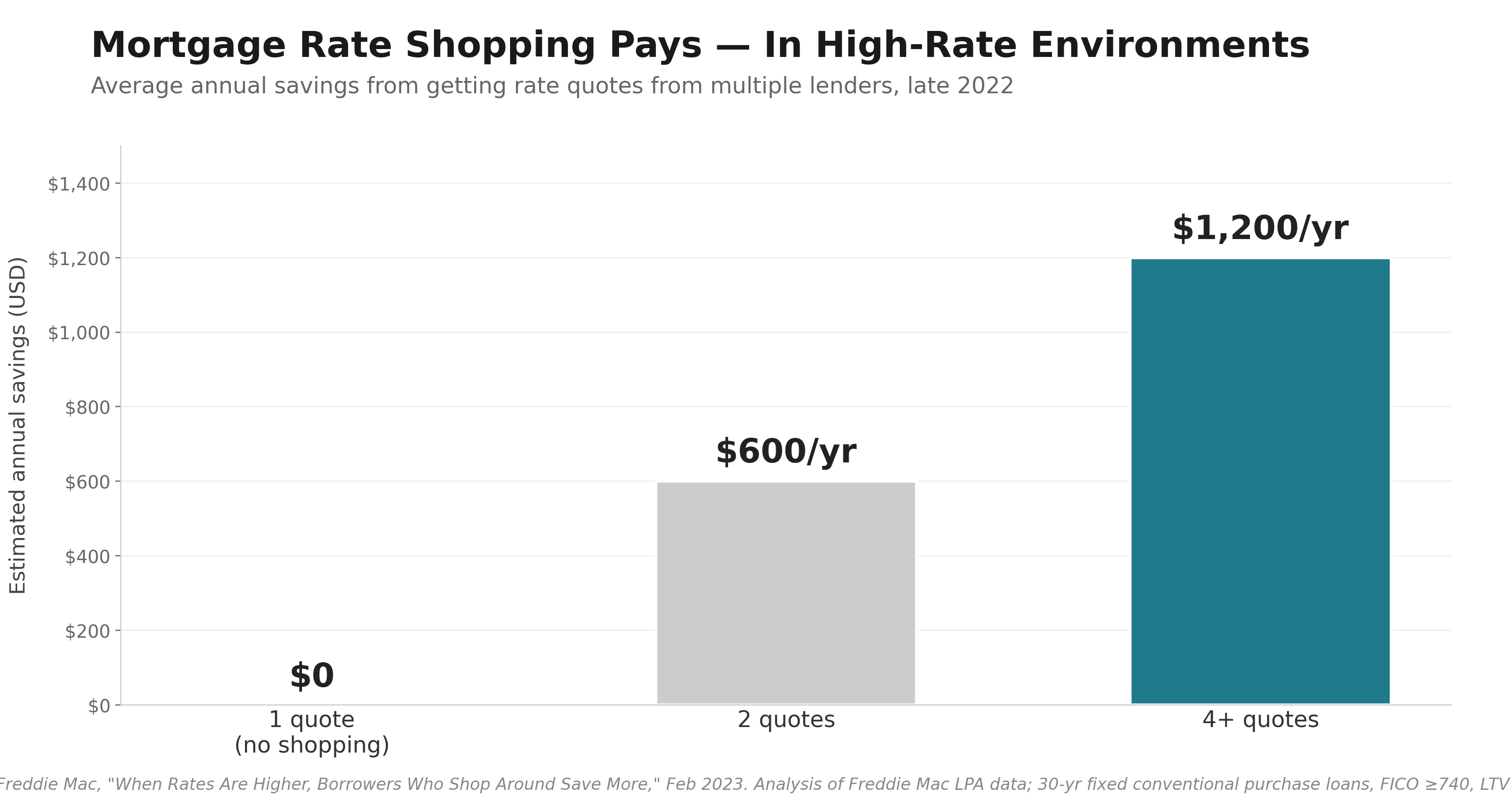

Zinssensibilität. Die meisten Hypothekennehmer vergleichen tatsächlich sehr wenig — eine CFPB-Analyse der National Survey of Mortgage Borrowers aus dem Jahr 2015 (bezogen auf Kaufkreditnehmer aus 2013) ergab, dass drei von vier nur bei einem Kreditgeber einen Antrag stellten. Für die Minderheit, die vergleicht, zeigt Freddie-Mac-LPA-Forschung, dass Kreditnehmer im Hochzinsumfeld Ende 2022 durch Zinssatzangebote von zwei Kreditgebern etwa 600/Jahr sparten und durch vier oder mehr Angebote 1,200+/Jahr — Einsparungen, die mit der jeweils bestehenden Zinsstreuung skalieren. Die Konsequenz für Loan Officers: Der erste Kreditgeber, der einen Kreditnehmer kontaktiert, ist oft der einzige, mit dem dieser Kreditnehmer jemals spricht. Speed-to-Lead ist kein Nice-to-have — es ist der wichtigste Conversion-Hebel.

Compliance-Anforderungen. Loan Officers unterliegen TCPA (Telephone Consumer Protection Act), Regulation B (Equal Credit Opportunity Act) und Fair-Lending-Anforderungen. KI-Tools müssen Einwilligungen dokumentieren, diskriminierende Screening-Kriterien vermeiden und Audit-Trails aller Kreditnehmerkommunikation führen.

Komplexität der Qualifizierung. Hypothekenqualifizierung erfordert strukturierte Daten: Kreditwürdigkeitsspanne, Darlehensbetrag, Immobilientyp, Nutzung, Anzahlung und Zeitplan. Eine KI, die diese Fragen konsistent stellt und die Antworten in Ihrem LOS (Loan Origination System) protokolliert, liefert Qualifizierungsdaten, die sofort handlungsfähig sind.

Die 7 besten KI-Lead-Qualifizierungstools für Loan Officers

1. Solvea: Am besten für Inbound-Sprachqualifizierung

Offizielle Website: solvea.cx

Solvea ist eine KI-Rezeption, die Inbound-Telefon- und Chat-Leads automatisch bearbeitet und Ihr Qualifizierungs-Playbook rund um die Uhr ohne menschliches Eingreifen ausführt. Für Loan Officers bedeutet das: Jeder eingehende Anruf — unabhängig von Uhrzeit oder Tag — erhält eine sofortige Antwort, Qualifizierungsfragen sowie Terminbuchung oder CRM-Protokollierung.

Sie laden Ihre Qualifizierungskriterien (Kreditwürdigkeitsspanne, Darlehensbetrag, Immobilientyp, Zeitplan) einmal hoch. Solvea stellt diese Fragen in jedem Qualifizierungsgespräch, protokolliert strukturierte Antworten in Ihrem CRM und leitet Kreditnehmer mit hoher Abschlussabsicht direkt in Ihren Kalender weiter.

Stärken laut Wissensbasis:

- 24/7-Bearbeitung eingehender Anrufe mit natürlichen Sprachdialogen

- Individuelles Qualifizierungs-Playbook — stellt Ihre spezifischen Hypotheken-Qualifizierungsfragen

- Direkte CRM-Integration — Qualifizierungsdaten werden automatisch protokolliert

- Terminbuchung mit qualifizierten Kreditnehmern, wodurch der SDR-Aufwand sinkt

- Sofortiger Rückruf innerhalb von Sekunden nach Formularübermittlung

Einschränkungen:

- Primär für Inbound-Sprache optimiert; Outbound-Prospecting erfordert zusätzliche Einrichtung

- Enthält keine native LOS-Integration (erfordert CRM-Middleware)

Preisgestaltung: Kostenloser Plan verfügbar / Startet bei $30/Monat (Solvea-Preise)

Für wen geeignet: Unabhängige Loan Officers, Hypothekenbroker und kleine bis mittelgroße Kreditteams, die Inbound-Leads schneller qualifizieren müssen, ohne zusätzliche SDR-Kapazitäten einzustellen.

2. Velocify (by ICE Mortgage Technology): Am besten für Enterprise-Kreditgeber

Offizielle Website: icemortgagetechnology.com

Velocify ist eine Enterprise-Plattform für Lead-Verteilung und Follow-up-Automatisierung, die speziell für die Hypothekenvergabe entwickelt wurde. Sie verbindet sich mit wichtigen Lead-Quellen (Zillow, LendingTree, Bankrate), bewertet Leads nach Conversion-Wahrscheinlichkeit und weist sie automatisch anhand von Ihnen definierten Regeln dem richtigen Loan Officer zu.

Stärken laut Wissensbasis:

- Vorgefertigte Integrationen mit wichtigen Hypotheken-Lead-Quellen

- Automatisierte Lead-Verteilung mit Scoring und Prioritätsrouting

- TCPA-konforme Kommunikationstools

- Performance-Analysen nach Lead-Quelle, Darlehenstyp und Officer

Einschränkungen:

- Enterprise-Preise — nicht geeignet für einzelne Loan Officers

- Fokus auf Lead-Routing und Follow-up, weniger auf KI-Konversation

Preisgestaltung: Vertrieb kontaktieren (Enterprise-Lizenzierung) (ICE Mortgage Technology)

Für wen geeignet: Mid-Market- und Enterprise-Kreditgeber mit dedizierten SDR-Teams und komplexen Lead-Routing-Anforderungen über mehrere Loan Officers hinweg.

3. Shape CRM: Bestes hypothekenspezifisches CRM mit KI-Scoring

Offizielle Website: shapecrm.com

Shape ist ein speziell für Hypothekenprofis entwickeltes CRM mit KI-Lead-Scoring, automatisierten Follow-up-Sequenzen und Pipeline-Management-Funktionen, die auf den Hypothekenvertriebszyklus zugeschnitten sind. Sein KI-Scoring-Modell ist auf hypothekenspezifischen Conversion-Daten trainiert.

Stärken laut Wissensbasis:

- Hypothekenspezifisches KI-Lead-Scoring, trainiert auf Conversion-Daten aus der Kreditvergabe

- Integrierte Compliance-Tools (TCPA-Opt-in-Management, Kommunikationsprotokolle)

- Pipeline-Tracking nach Darlehensphase (Vorqualifizierung, Antrag, Underwriting)

- Automatisierte E-Mail- und SMS-Nurture-Sequenzen

Einschränkungen:

- Höhere Kosten pro Nutzer als allgemeine CRMs

- Begrenzte Outbound-Prospecting-Funktionen im Vergleich zu spezialisierten Sales-Tools

Preisgestaltung: Startet bei $119/Nutzer/Monat (Shape-CRM-Preise)

Für wen geeignet: Loan-Officer-Teams und Hypothekenbroker, die ein hypothekennatives CRM wünschen, das sowohl Lead-Qualifizierung als auch Pipeline-Management abdeckt.

4. Total Expert: Am besten für LOs bei Banken und Kreditgenossenschaften

Offizielle Website: totalexpert.com

Total Expert ist eine Marketing- und Customer-Intelligence-Plattform für Finanzinstitute. Sie verbindet Kreditnehmer-Lifecycle-Daten (Darlehenshistorie, Eigenkapitalposition, Refinanzierungsbereitschaft) mit Marketingautomatisierung, damit Loan Officers Interessenten mit hoher Abschlussabsicht erkennen und erneut ansprechen können.

Stärken laut Wissensbasis:

- Kreditnehmer-Lifecycle-Intelligence — markiert, wenn frühere Kunden zu Refi- oder Kaufkandidaten werden

- Compliance-first-Design für FDIC-, NCUA- und staatlich regulierte Institute

- Integration mit wichtigen Bankenkernsystemen und LOS-Plattformen

- Personalisierte Multi-Channel-Marketingautomatisierung

Einschränkungen:

- Nicht für First-Touch-Inbound-Qualifizierung ausgelegt

- Am besten geeignet für beziehungsbasiertes Marketing, nicht für Lead-Aufnahme mit hohem Volumen

Preisgestaltung: Vertrieb kontaktieren (Total Expert)

Für wen geeignet: Loan Officers bei Kreditgenossenschaften, Community Banks und regionalen Kreditgebern mit Fokus auf Beziehungsmarketing für Bestandskunden.

5. Usherpa: Am besten für beziehungsbasierte Loan Officers

Offizielle Website: usherpa.com

Usherpa ist eine KI-gestützte CRM- und Marketingplattform für Hypothekenprofis mit Fokus auf Empfehlungspartner-Beziehungen und langfristiges Kreditnehmer-Nurturing. Sie zeigt Timing-Signale an — wenn frühere Kunden Eigenkapitalschwellen erreichen oder wenn Lebensereignisse auf Refinanzierungsabsicht hindeuten — und fordert den Loan Officer zur Kontaktaufnahme auf.

Stärken laut Wissensbasis:

- KI-gestützte Timing-Benachrichtigungen zur erneuten Ansprache früherer Kunden

- Co-Marketing-Tools für Empfehlungspartner in Beziehungen mit Immobilienmaklern

- Automatisierte Kommunikation zu Kreditnehmer-Jahrestagen und Meilensteinen

- Klare, einfache Oberfläche, entwickelt für einzelne Loan Officers

Einschränkungen:

- Nicht für Inbound-Lead-Qualifizierung mit hohem Volumen optimiert

- Primär ein Nurture- und Re-Engagement-Tool, kein First-Touch-Qualifier

Preisgestaltung: Startet bei $99/Nutzer/Monat (Usherpa)

Für wen geeignet: Unabhängige Loan Officers, die Empfehlungsbeziehungen systematisch pflegen und frühere Kreditnehmer erneut ansprechen möchten.

6. Homebot: Am besten für Lead-Generierung über Empfehlungen

Offizielle Website: homebot.ai

Homebot ist eine Property-Intelligence-Plattform, die monatliche Immobilienwertberichte an frühere Kunden und Empfehlungspartner unter Immobilienmaklern sendet. So entstehen regelmäßige Kontaktpunkte, die Refinanzierungs- und Kaufempfehlungen generieren. Die KI erkennt, wenn Hauseigentümer Eigenkapitalschwellen überschreiten oder wenn Marktbedingungen Refinanzierungschancen schaffen.

Stärken laut Wissensbasis:

- Automatisierte Immobilienwertberichte halten Loan Officers bei früheren Kunden präsent

- Partnerportal für Immobilienmakler zum Teilen von Co-Branding-Inhalten

- Lead-Signale, wenn Empfänger auf Refinance- oder Home-Equity-CTAs klicken

- Klare, mobile-first Oberfläche für Kreditnehmer

Einschränkungen:

- Kein Lead-Qualifizierungstool — generiert Lead-Signale, keine strukturierten Qualifizierungsdaten

- Erfordert einen Bestand an früheren Kunden oder Maklerpartnern, um wirksam zu sein

Preisgestaltung: Vertrieb kontaktieren (Homebot)

Für wen geeignet: Loan Officers mit etablierten Empfehlungsnetzwerken aus Immobilienmaklern und einem Bestand früherer Kunden, die erneut angesprochen werden sollen.

7. Structurely: Am besten für KI-Chat-Qualifizierung mit hohem Volumen

Offizielle Website: structurely.com

Structurely ist ein KI-Chat-Agent, der speziell für die Lead-Qualifizierung in Immobilien und Kreditvergabe entwickelt wurde. Er bindet Inbound-Leads unmittelbar nach Formularübermittlung per Chat ein, stellt Qualifizierungsfragen und leitet qualifizierte Kreditnehmer innerhalb weniger Minuten an einen Loan Officer weiter.

Stärken laut Wissensbasis:

- Erste Antwort in unter 1 Minute auf neue Inbound-Anfragen per Chat

- Vorgefertigte immobilien- und hypothekenspezifische Qualifizierungsfragen

- Übergibt qualifizierte Gespräche mit vollständigem Chatverlauf an Menschen

- Integration mit wichtigen Hypotheken-CRMs und Lead-Anbietern

Einschränkungen:

- Nur Chat (keine Sprache); Kreditnehmer, die Telefonanrufe bevorzugen, werden nicht abgedeckt

- Höherer Einstiegspreis als schlankere Alternativen

Preisgestaltung: Startet bei $499/Monat (Structurely-Preise)

Für wen geeignet: Hypothekenteams mit hohem Inbound-Chat-Volumen, die sofortiges KI-Engagement und strukturierte Datenerfassung benötigen, ohne zusätzliches Personal einzustellen.

So wählen Sie das richtige KI-Lead-Qualifizierungstool

- Wenn Sie ein einzelner Loan Officer oder ein kleines Team sind und 24/7-Abdeckung für eingehende Anrufe benötigen → Solvea (schnellste Einrichtung, niedrigste Kosten, Voice-first)

- Wenn Sie bei einem Enterprise-Kreditgeber mit komplexem Lead-Routing über viele LOs hinweg arbeiten → Velocify (für hypothekenspezifische Lead-Verteilung im großen Maßstab entwickelt)

- Wenn Sie ein hypothekennatives CRM mit integriertem KI-Scoring möchten → Shape CRM (beste All-in-one-Lösung für LO-Teams)

- Wenn Sie bei einer Bank oder Kreditgenossenschaft mit Compliance-Anforderungen und einem Bestand früherer Kunden arbeiten → Total Expert (am besten für regulierte Institute)

- Wenn Empfehlungspartner-Beziehungen Ihre wichtigste Lead-Quelle sind → Homebot oder Usherpa (beide für Agenten- und Bestandskunden-Re-Engagement entwickelt)

- Wenn Ihr Hauptkanal Inbound-Webchat ist → Structurely (schnellste Chat-Qualifizierung für Kreditvergabe)

Von der Qualifizierung zum automatischen Follow-up

Wenn Sie als Loan Officer mehr als 30 Inbound-Leads pro Monat erhalten und KI nicht für die First-Touch-Qualifizierung einsetzen, verlieren Sie Abschlüsse an schnellere Wettbewerber.

Der einfachste Einstieg: Solvea bearbeitet jeden eingehenden Anruf mit einem natürlichen Gespräch, stellt Ihre Qualifizierungsfragen und bucht Termine mit qualifizierten Kreditnehmern direkt in Ihren Kalender. Sie richten die Qualifizierungskriterien einmal ein — Kreditwürdigkeitsspanne, Darlehenstyp, Kauf vs. Refinanzierung, Zeitplan — und jeder eingehende Anruf läuft ab diesem Zeitpunkt automatisch.

Der Unterschied ist nicht nur Geschwindigkeit. Es ist Konsistenz. Jeder Kreditnehmer, der anruft, erhält dieselbe strukturierte Qualifizierung, dieselbe Routing-Logik und dieselbe Follow-up-Sequenz. Keine Leads, die in der Voicemail verloren gehen. Keine fehlenden Qualifizierungsdaten im CRM. Keine Kreditnehmer, die um 21 Uhr angerufen haben und am nächsten Morgen nie kontaktiert wurden.

Tu recepcionista IA, en vivo en minutos.

Escala tu recepción con una IA que nunca duerme. Solvea atiende consultas ilimitadas en múltiples canales, agenda citas automáticamente en tu calendario y evita oportunidades perdidas las 24 horas.

Häufig gestellte Fragen

Was ist das beste KI-Lead-Qualifizierungstool für unabhängige Loan Officers?

Für unabhängige Loan Officers und kleine Hypothekenbroker bietet Solvea die beste Kombination aus Erschwinglichkeit (Start bei $30/Monat), 24/7-Abdeckung eingehender Anrufe und strukturierten Qualifizierungsdaten. Shape CRM ist die beste Option, wenn Sie zusätzlich ein vollständiges Hypotheken-CRM mit Pipeline-Management benötigen.

Sind KI-Lead-Qualifizierungstools TCPA-konform?

Die oben aufgeführten Tools sind mit Blick auf TCPA-Compliance entwickelt — sie enthalten Einwilligungsmanagement, Kommunikationsprotokollierung und Opt-out-Verarbeitung. TCPA-Compliance hängt jedoch auch davon ab, wie Sie die anfängliche Einwilligung von Kreditnehmern einholen (Ihre Webformulare, Landingpages). Stimmen Sie sich immer mit Ihrem Compliance-Team ab, bevor Sie ein Outbound-KI-Kommunikationstool einsetzen.

Wie qualifizieren KI-Tools Hypotheken-Leads?

KI-Lead-Qualifizierungstools für Hypotheken nutzen eine Kombination aus strukturierten Fragen (Kreditwürdigkeitsspanne, Darlehensbetrag, Immobilientyp, Nutzung, Zeitplan) und Verhaltenssignalen (besuchte Seiten, Reaktionsgeschwindigkeit), um Leads zu bewerten und weiterzuleiten. Die besten Tools stellen Qualifizierungsfragen in natürlicher Konversation (Sprache oder Chat) und protokollieren die strukturierten Daten automatisch in Ihrem LOS oder CRM.

Können KI-Tools die Compliance-Anforderungen der Hypotheken-Lead-Qualifizierung erfüllen?

KI-Tools können konsistente Qualifizierungskriterien durchsetzen und vollständige Kommunikationsprotokolle führen — was die Compliance im Vergleich zu manuellen Prozessen, bei denen einzelne Mitarbeitende unterschiedlich vorgehen können, tatsächlich verbessert. KI-Tools können jedoch weder Ihre Compliance-Prüfung von Marketingmaterialien ersetzen noch sicherstellen, dass Ihre anfänglichen Lead-Erfassungsmethoden die TCPA-Einwilligungsanforderungen erfüllen.

Funktioniert Solvea mit Hypotheken-CRMs wie Encompass oder Salesforce?

Solvea integriert sich mit wichtigen CRM-Plattformen und kann Qualifizierungsdaten per Webhook oder API an Ihr bestehendes CRM übergeben. Für hypothekenspezifische LOS-Integrationen mit Plattformen wie Encompass prüfen Sie die aktuelle Integrationsdokumentation unter solvea.cx/docs.